INGIN PENGHASILAN TAMBAHAN ATAU DAPAT PINJAMAN? FINTECH BISA JADI PILIHAN

Pasti kamu sudah sering

mendengar nama “fintech”. Layanan

jasa keuangan berbasis teknologi atau financial

technology (fintech) sekarang sedang “naik daun” sebagai salah satu alternatif

berinvestasi atau mendapatkan pinjaman. Adanya fasilitas tersebut menghadirkan pilihan

buat kamu yang ingin mengakses layanan jasa keuangan secara praktis, efisien,

nyaman, dan ekonomis!

Jika pemanfaatannya

dioptimalkan, keberadaan layanan fintech dapat

mendorong kemampuan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dalam mendapatkan akses pendanaan,

mendorong pemerataan tingkat kesejahteraan penduduk, membantu pemenuhan

kebutuhan pembiayaan dalam negeri yang masih sangat besar, serta meningkatkan

inklusi keuangan.

Terdapat beberapa layanan

yang disediakan oleh perusahaan fintech,

di Indonesia yaitu pinjaman (lending),

pembayaran, perencanaan keuangan (personal finance),

investasi ritel, pembiayaan (crowdfunding),

remitansi, dan riset keuangan. Berdasarkan data dari Asosiasi Fintech

Indonesia, mayoritas perusahaan fintech

saat ini bergerak di bidang peer to peer

lending (P2P lending) atau

pinjaman langsung.

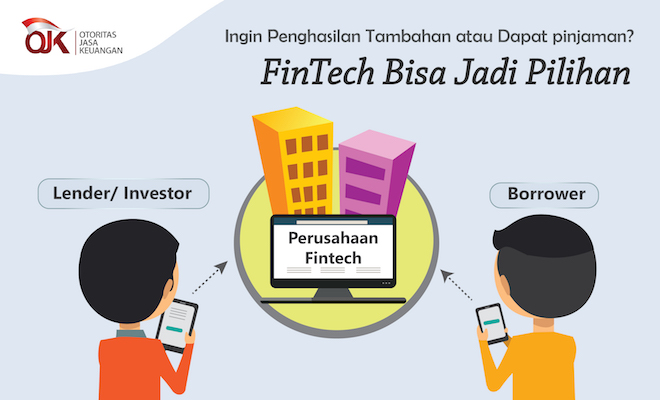

Melalui P2P lending, perusahaan fintech dapat menghubungkan 2 (dua) pihak, yaitu:

1. Pihak

yang membutuhkan dana/ peminjam (borrower):

Warga Negara Indonesia (WNI) berupa perseorangan maupun badan hukum; dan

2. Pihak

penyedia dana (investor): WNI maupun Warga Negara Asing (WNA) berupa

perseorangan, badan hukum, maupun lembaga internasional.

Nah, dengan adanya pemanfaatan

teknologi, biaya operasional menjadi lebih minim dan aktivitas pinjam meminjam

dana menjadi lebih efisien. Model pemberian pinjaman tanpa agunan ini mendukung

akses pendanaan kepada UMKM yang belum bisa dijangkau oleh perbankan dan lembaga

pembiayaan jenis lain atau unbankable.

Meskipun begitu, nasabah yang bankable tetap

diperbolehkan untuk menjadi peminjam (borrower).

Dengan akses layanan yang lebih luas,

Fintech dapat membantu program pemerintah untuk membangun Indonesia dari

daerah pelosok.

Selain mempermudah akses para pelaku usaha

terhadap sumber pendanaan, kehadiran P2P lending juga membuka ruang

alternatif investasi bagi para pemberi pinjaman.

Khususnya bagi layanan

pinjaman Otoritas Jasa Keuangan (OJK) selaku regulator telah mengeluarkan

Peraturan OJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang

Berbasis Teknologi Informasi, pastinya dalam rangka menjaga kepentingan konsumen

agar tetap terlindungi. Dalam peraturan tersebut disebutkan bahwa setiap fintech penyelenggara P2P lending harus mendaftar dan memperoleh

izin paling lambat pada Juni 2017, dan memiliki modal perusahaan sebesar Rp1

miliar dan Rp2,5 miliar setelah pengajuan izin. Sehingga, tidak sembarang

perusahaan yang bisa menyelenggarakan bisnis fintech. Per bulan Oktober tahun 2017, sudah ada 24 perusahaan

fintech yang terdaftar di OJK, kamu bisa cek di link berikut: (link).

Setiap perusahaan fintech diwajibkan untuk melindungi data

dan informasi pribadi penerima dana dan investor (pengguna jasa) dan memperlakukan

mereka semua

secara adil. Apabila terjadi sengketa, perusahaan fintech juga wajib menyelesaikannya secara sederhana, cepat, dan

biaya ringan tanpa mengenakan biaya pengaduan kepada pengguna. Layanan fintech juga mengedepankan transparansi,

karena setiap perjanjian yang dilakukan harus dituangkan dalam sebuah dokumen elektronik,

serta perusahaan fintech diwajibkan

untuk menyediakan akses informasi kepada investor atas penggunaan dananya, yang terdiri dari:

a. jumlah dana yang dipinjamkan

kepada investor;

b. tujuan pemanfaatan dana oleh

investor;

c. besaran bunga pinjaman; dan

d. jangka waktu pinjaman.

Meskipun

menyediakan banyak kemudahan, kamu harus tetap memerhatikan risiko dalam

pemanfaatan layanan fintech, salah

satunya ialah risiko kehilangan dana. Potensi kehilangan

maupun penurunan kemampuan finansial baik yang diakibatkan oleh penyalahgunaan,

penipuan, maupun force majeur dari setiap

transaksi yang dilakukan bisa saja terjadi. Oleh karena itu, kamu harus berhati-hati

dalam memilih calon peminjam dana. Pastikan calon peminjam memiliki reputasi

yang baik, agar kamu terhindar dari risiko gagal bayar serta penyalahgunaan

dana/ fraud.